Factoring

Avec les Solutions UBCI Factoring,

nous apportons un nouveau souffle à votre trésorerie

L’affacturage, c’est quoi ?

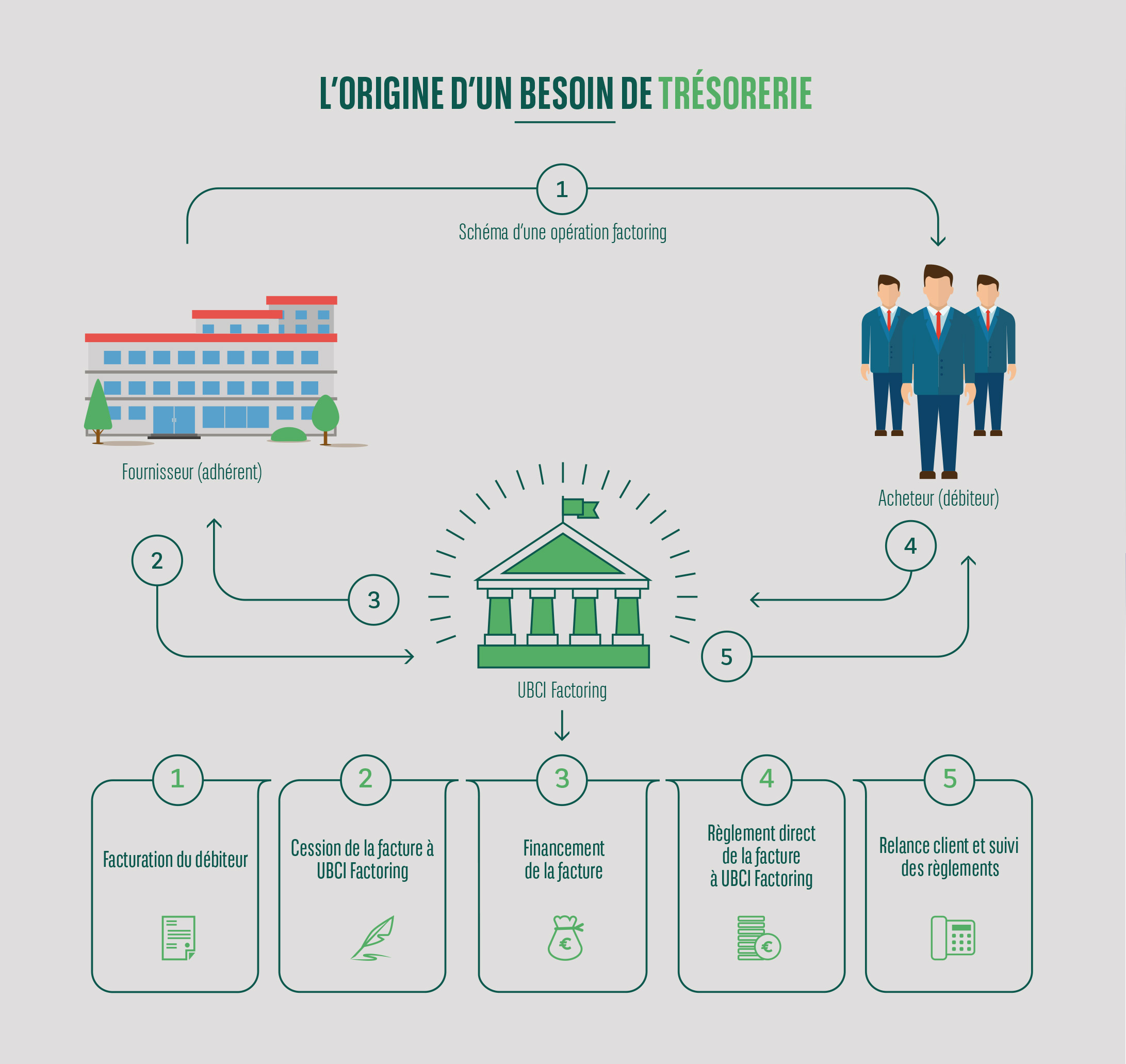

Le factoring est une technique qui permet de financer à court terme les entreprises qui facturent des biens et services à leurs clients.

L’entreprise cède ses factures à une Société de factoring. Celle-ci reprend les créances à son compte et peut avancer jusqu’à 100% du montant des factures cédées. Elle en assure également la relance et recouvrement et gère les comptes clients correspondants.

Le factoring est ainsi une technique qui facilite la gestion du portefeuille clients de l’entreprise.

Les services d’affacturage

UBCI Factoring met à la disposition de sa clientèle différents types de contrats d’affacturage.

RECOURS CLIENTS

- Factoring avec recours : l’adhérent (client) est le garant de la solvabilité du débiteur (acheteur)

- Factoring sans recours : la Banque donne sa garantie de bonne fin sur l’insolvabilité du débiteur, les créances sont alors dites « approuvées ».

En règle générale, la Banque se réassure par la souscription d’une assurance crédit auprès d’un assureur, mais peut toutefois demander à l’adhérent de souscrire lui-même une assurance-crédit sur un débiteur.

DÉLÉGATION DE GESTION

- Factoring avec mandat de gestion : il correspond à du factoring sans prise en charge de la gestion du poste client par le factor. C’est l’entreprise qui conserve cette gestion, après vérification du factor de son organisation et du processus de recouvrement. L’entreprise effectue les suivies, les relances, les recouvrements ainsi que les encaissements de ses factures sur un compte spécial encaissement propriété de la banque ouvert pour les besoins du contrat.

Si les factures restent impayées après un délai contractuel, le factor récupère auprès de l’entreprise la totalité du montant financée pour chaque facture.

NOTIFICATION DES ACHETEURS

- Factoring confidentiel (aucune notification des acheteurs) : c’est une «stratégie» de financement de développement et de renforcement de la trésorerie qui permet, avec discrétion à une entreprise de faire financer par le factor ses factures, sans aucun changement dans sa procédure interne.

Dans le fonctionnement du factoring confidentiel, on emploiera le terme de «créance non notifiée» (la mention subrogative stipulant que la créance a été cédée à un factor, n’apparaît pas). Les règlements des clients seront affectés sur un compte spécial encaissement, propriété de la banque, ouvert pour les besoins du contrat.

Cette solution du factoring confidentiel expose le factor à un niveau de risque élevé.

GARANTIES

- Garantie de Bonne Fin avec Assurance Crédit souscrite par la banque : l’assureur exige un délai de déclaration des menaces de sinistre (DMS/DIC*) 210 jours à partir de la date de facturation. En cas de prorogation d’échéance, ce délai est fixé à 30 jours depuis la date de la nouvelle échéance.

Le délai de versement de l’indemnité est, si le débiteur reconnu insolvable, 30 jours suivant date de document attestant cette insolvabilité, si autres cas de non-paiement des créances, l’indemnité est calculée à l’expiration d’un délai de 5 mois suivant la réception de la déclaration DMS/DIC. L’indemnité est payée dans les 30 jours suivant l’expiration de ce délai pour autant que l’assuré ait adressé tous les documents justificatifs de sa créance. - Fonds de Garantie : en fonction des risques encourus, un FDG est prévu au minimum égal à 10 % de l’en-cours global et au minimum équivalent au montant des litiges constatés et des contestations prouvées.

- Assurance Crédit souscrite par le Client : la Banque s’engage à assurer le financement des factures, jusqu’à indemnisation par l’assureur après vérification que le client a respecté les conditions de son contrat.

- Cautionnement solidaire du dirigeant à hauteur du plafond d’en-cours initial : dans la pratique, un contrat de factoring n’est jamais couvert par des garanties réelles autre qu’une caution solidaire du gérant. Il est possible dans une stratégie de sortie avec une créance ASUR de se faire border par les mêmes garanties couvrant les autorisations en place.

*DMS: Déclaration de Menace de Sinistre.

*DIC: Déclaration d’intervention Contentieuse.

Comment souscrire ?

EN AGENCE

Vous préférez venir en agence ?

Remplissez le formulaire et nous vous proposerons un rendez-vous en moins de 48h.

Pour plus d’informations

Votre conseiller au Centre d’Affaire Entreprise

70 000 050(coût d’un appel local).

Votre conseiller au Centre d’Affaire Entreprise

70 000 050*

* coût d’un appel local

Fax : 39 155 251

+216 70 000 050*

+216 70 000 050*